La situació econòmica global que hi ha a l'actualitat ha portat a que moltes entitats tinguin problemes de tresoreria que els fan difícil poder complir amb els seus deutes tributaris.

La Llei General Tributària preveu la possibilitat d'ajornar i fraccionar aquests deutes, sota uns determinats procediments i requisits.

Requisits i terminis per poder ajornar un deute tributari

Els deutes tributaris què es poden ajornar o fraccionar, a sol·licitud de l'entitat, són aquells què es troben dins del període voluntari o de l'executiu, és a dir, en el cas de les liquidacions d'impostos (trimestrals o anuals), quan estiguin dins dels terminis de presentació establerts per a cadascun dels models (període voluntari) o bé quan finalitzen aquests terminis sense que s'hagin liquidat els deutes, i fins al moment en què l'administració faci el requeriment perquè el o els tributs siguin efectivament liquidats (període executiu).

Es podrà sol·licitar aquest ajornament o fraccionament quan la situació econòmico-financera de l'entitat li impedeixi, de manera transitòria, efectuar el pagament en els terminis establerts.

Hi ha alguns deutes, com ara aquells que corresponguin a retencions a tercers en concepte de IRPF (models 115, 111 o 123, principalment) o els ingressos a compte d'impost de Societats (model 202) què, en principi, no es poden ajornar, llevat d'aquells casos excepcionals en els quals el fet de fer l'ingrés del deute pogués comprometre la capacitat de continuïtat de l'entitat per causes econòmiques o bé quan el pagament pogués suposar greus perjudicis pels interessos de la Hisenda Pública. Aquesta situació, fins fa poc temps, havia de ser àmpliament justificada per part de les entitats perquè pogués ser acceptada, però el context econòmic actual ha provocat que cada cop més sol·licituds d'ajornament i/o fraccionament d'aquest tipus de deute siguin admeses sense gaire problemes.

Deutes que es poden ajornar sense aportar garanties

Els deutes que es poden ajornar i/o fraccionar sense aportar cap tipus de garantia, a partir de l'1 de maig de 2009, són aquells que no superen els 18.000 euros. Fins a aquella data, el límit era de 6.000 euros.

Els 18.000 euros s'hauran de determinar tenint en compte què, en el moment de la sol·licitud, s'acumularan tant els deutes als quals es refereix la pròpia sol·licitud, com a aquelles de la mateixa entitat deutora per les quals s'hagi sol·licitat i no resolt l'ajornament o fraccionament, a més dels imports dels venciments pendents d'ingrés dels deutes ajornats o fraccionats ja resolts, llevat d'aquelles per les quals sí que s'hagin aportat garanties.

Per tant, si l'entitat demana ajornar, per exemple, 6.000 € i ja tenia sol·licitat (sense rebre contestació per part de l'Agència Tributària, per altres tributs, un import de 12.001 €, o bé tingués pendents de pagar imports per altres ajornaments ferms, i l'import total supera els 18.000 €, haurà d'aportar garanties per poder demanar l'ajornament, és a dir, s'admetrà un deute total acumulat sense garantir només en el cas que no es superi aquest límit.

Si el deute que es vol ajornar supera els 18.000 €, llavors l'entitat haurà d'aportar prou garanties per tal d'assegurar que podrà fer efectiu el pagament en el termini proposat a la sol·licitud. Aquestes garanties podran ser en forma d'aval bancari o d'hipoteca d'un bé, entre d'altres.

En el cas que el fet d'haver d'aportar garanties suposi un problema greu per l'entitat, aquesta tindria una altra opció: liquidar el deute parcialment, fins a deixar la sol·licitud per un import inferior als 18.000 € esmentats, moment en el qual ja no hauria d'aportar les garanties.

Procediment per la sol·licitud d'ajornament presencial

Quan l'entitat no disposi de certificat digital, haurà de fer el tràmit de sol·licitud de l'ajornament i/o fraccionament del pagament tributari de forma presencial. En el cas dels deutes que no hagin de ser garantits, haurà d'omplir un formulari que, amb aquesta finalitat, hi ha disponible a la pàgina web de l'Agència Tributària. En ell, caldrà indicar:

- Les dades fiscals identificatives de l'entitat.

- El número de liquidació i dades del model de l'impost que es vol ajornar.

- Número de compte corrent a on es voldran domiciliar els pagaments.

- Els motius de la sol·licitud d'ajornament i/o fraccionament.

- Una proposta de pagament del deute (en quants terminis, amb quina periodicitat i a partir de quina data es vol començar a pagar).

En el cas dels ajornaments per imports superiors als 18.000 €, que com s'ha comentat anteriorment, caldrà garantir adequadament, s'haurà d'omplir un formulari diferent, i a més de les dades anteriorment esmentades:

- Indicació de, si la garantia consisteix en un aval bancari, l'entitat financera avaladora.

- En cas d'una garantia diferent, indicació del tipus de garantia.

- Llistat de la documentació amb la qual s'acredita l'aportació de garanties suficients.

- Llistat de la documentació amb la qual s'acredita la situació econòmico-financera de l'entitat.

Aquesta sol·licitud s'haurà d'acompanyar amb la documentació justificativa indicada a la sol·licitud, respecte a les garanties i respecte a la situació financera de l'entitat.

En qualsevol dels dos casos, la sol·licitud s'haurà de presentar de forma complementària a la liquidació de l'impost que origini el deute (model 303, 111, 115, etc.).

Procediment per la sol·licitud d'ajornament telemàtica

Si l'entitat disposa de signatura electrònica, la sol·licitud de l'ajornament es pot fer de forma simultània a la presentació del model d'impost que origini el deute.

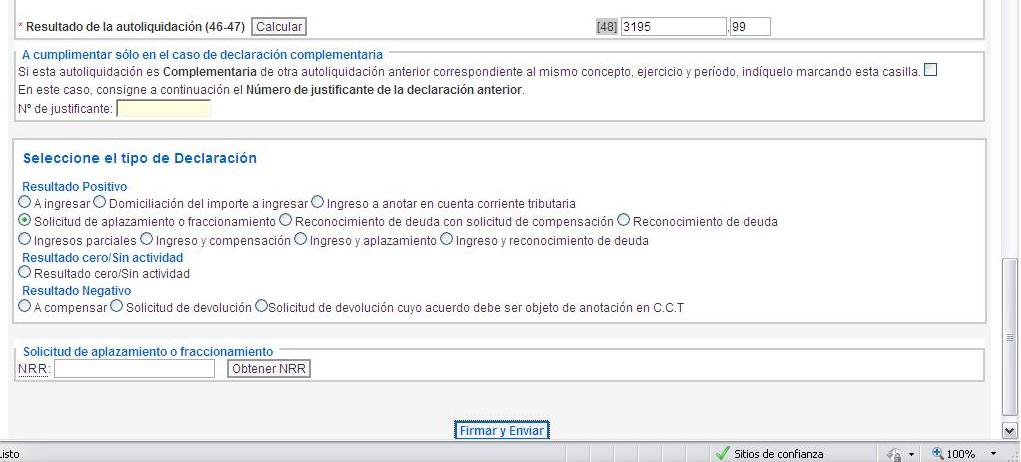

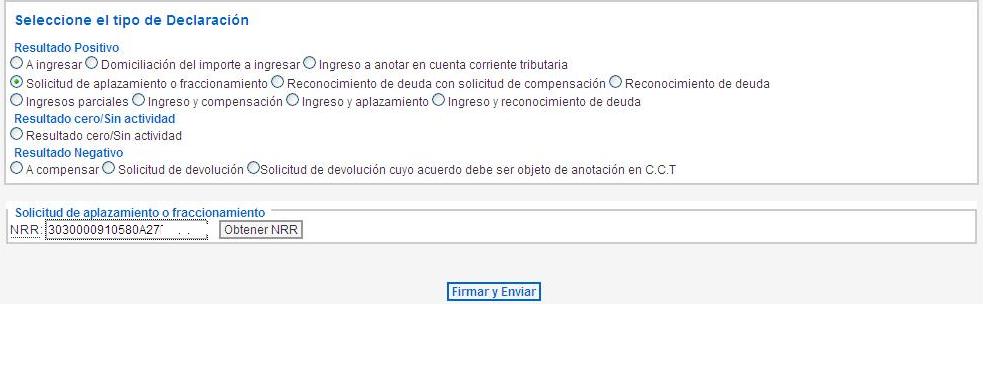

El model s'omple directament des de l'opció "presentació i consulta de declaracions" de la Seu electrònica de l'Agència Tributària i, en el moment d'indicar la forma de pagament, s'ha de seleccionar la opció "sol·licitud d'ajornament o de fraccionament".

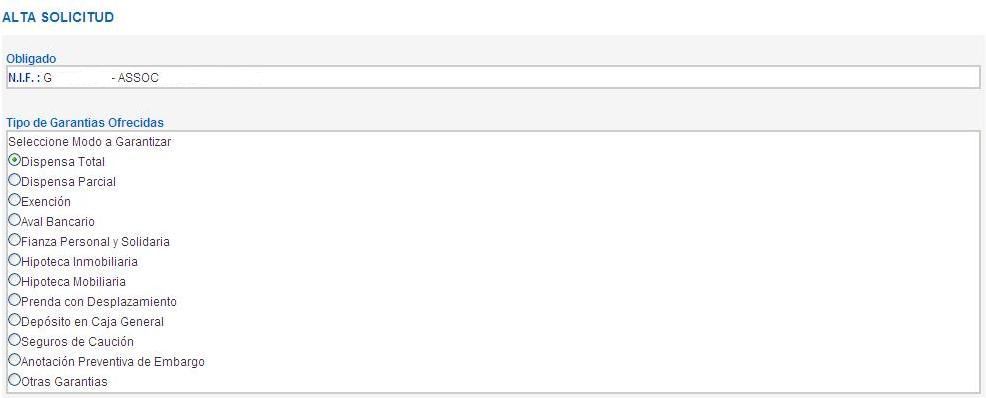

En fer-ho, s'obre una altra finestra, a on es demana si s'han d'aportar garanties (si és que no, cal indicar "dispensa total"), i en cas afirmatiu, la indicació del tipus de garantía:

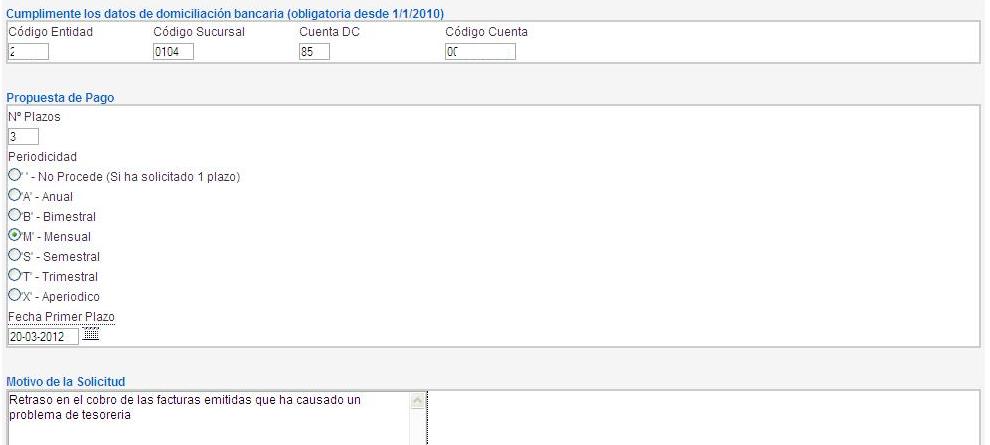

A continuació, caldrà indicar les dades bancàries de l'entitat per la domiciliació dels pagaments, la proposta de pagament i la causa de la sol·licitud d'ajornament:

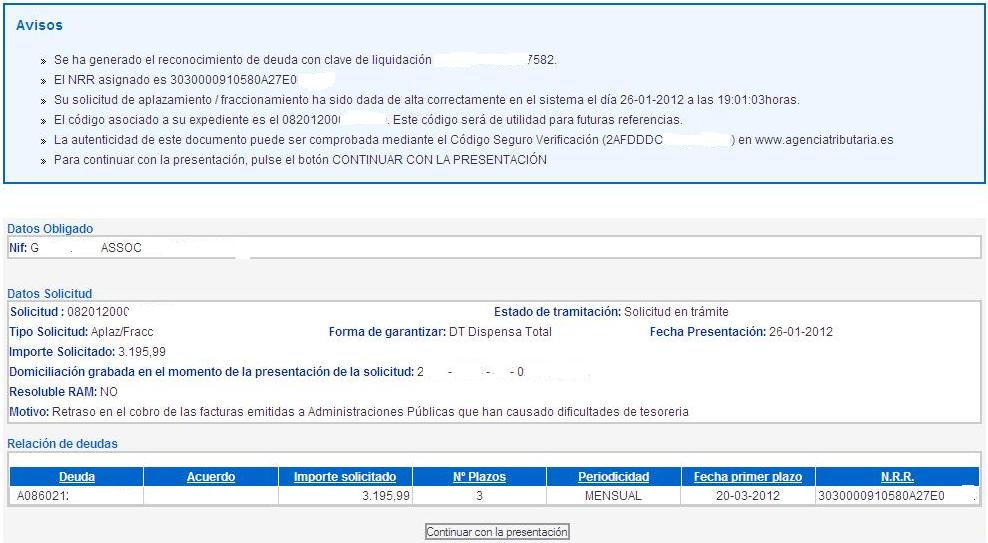

Un cop omplertes totes aquestes dades, caldrà signar electrònicament la sol·licitud, i el programa generarà uns números de referència, entre ells el NRR, i generarà un informe de la sol·licitud, que caldrà imprimir i guardar:

Finalment, caldrà prémer la casella de "continuar amb la presentació" i el programa remetrà a la presentació original del model, incorporant automàticament el NRR generat:

Per acabar amb la presentació del model, només caldrà signar i enviar.

En cas que s'haguessin hagut d'aportar garanties, caldrà presentar també els documents justificatius de les garanties i de la situació econòmica de l'entitat, mitjançant el Registre de documents de la Seu Electrònica.

Termini per resoldre la sol·licitud

El termini per resoldre les sol·licituds és de sis mesos, dins dels quals, l'entitat rebrà una notificació amb la resolució del resultat de la seva sol·licitud d'ajornament i/o fraccionament. Les resolucions de les sol·licituds acceptades, contindran:

- El número de compte corrent bancari amb titularitat de l'entitat a on es domiciliaran els terminis.

- Els terminis de pagament i l'import de cadascun dels terminis.

- Les condicions de l'acord.

Les resolucions podran assenyalar terminis i condicions diferents de les sol·licitades i, en general, portaran associat un recàrrec pels interessos generats per l'ajornament, en funció dels dies de retard respecte del termini normal de liquidació. Aquest interès es calcularà en funció del tipus d'interès oficial de demora tributària vigent en aquell moment, i que es determina anualment mitjançant la Llei de Pressupostos de l'Estat. Per l'exercici 2012, estan fixats en un 5% anual.